(TBKTSG Online) – Các khoản nợ xấu và chi phí trích lập dự phòng tăng mạnh trong quí vừa qua của các ngân hàng thương mại chưa hẳn do chịu ảnh hưởng của dịch bệnh Covid-19.

|

| Vào đầu năm nay, một số khách hàng cá nhân sử dụng thẻ rút hoặc thanh toán, chi tiêu vượt quá số dư, hạn mức thẻ của MB cấp cho khách hàng. Theo MB, sự cố này không gây ảnh hưởng đến ngân hàng và tài sản của các khách hàng khác tại ngân hàng. Nguồn: TTXVN. |

Bản báo cáo mới đây cho thấy nợ xấu của nhiều ngân hàng đột ngột tăng vọt trong thời điểm quí 1 vừa qua, nhưng nếu theo quy trình phân loại nợ thì nhiều khả năng, nguồn gốc các khoản nợ xấu này chưa hẳn đến do tình hình phòng, chống dịch Covid-19 trong ba tháng vừa qua.

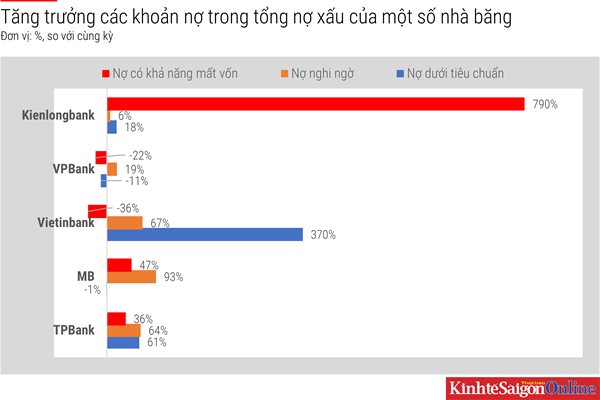

Điển hình như câu chuyện của Ngân hàng TMCP Quân Đội (MB). Báo cáo tài chính quí 1-2020 cho thấy nợ xấu của ngân hàng này tăng vọt đáng kể, từ mức gần 1,2% vào cuối năm 2019 lên mức hơn 1,6% vào cuối tháng 3 vừa qua. Cụ thể hơn, nợ nhóm 4 (nợ nghi ngờ) trong ba tháng đầu năm tăng mạnh gần 93%, còn nợ nhóm 5 (có khả năng mất vốn) tăng gần 46,6%. Trong khi đó, chi phí dự phòng tín dụng trong kỳ cũng tăng lên đến gần 2.093 tỉ đồng, tăng gần 2,2 lần so với cùng kỳ.

“Với việc bung nợ xấu, tăng trích lập dự phòng, tiết giảm chi phí ngay từ quí 1-2020, chúng tôi cho rằng MB đang tận dụng thời điểm Covid-19 để làm sạch các khoản nợ xấu vốn là hậu quả của giai đoạn tăng trưởng nóng trước đây, chứ không tập trung tăng trưởng tín dụng và lợi nhuận”, bản báo cáo cập nhật cổ phiếu MB của Công ty chứng khoán Everest ghi rõ.

Theo Everest, dịch bệnh mới bùng phát từ thời điểm sau Tết Nguyên đán, do đó nếu khách hàng gặp khó khăn thì thời gian quá hạn khoản vay cũng chưa vượt quá 90 ngày để được phân vào nợ xấu. Do đó đây là động thái chủ động “làm sạch” bảng cân đối của ngân hàng.

Trước đó, trong báo cáo phân tích về MB vào đầu quí 2 (khi chưa có báo cáo quí 1), Công ty chứng khoán VNDirect đưa ra dự đoán rằng các khoản nợ xấu của MB nhiều khả năng không thể hiện vào báo cáo tài chính quí 1 và quí 2, do ngân hàng này có thể giãn nợ mà không thay đổi nhóm nợ tối đa 12 tháng kể từ ngày đến hạn. Tuy nhiên, thực tế cho thấy các khoản nợ xấu và chi phí dự phòng tăng vọt ngay trong quí này.

Cũng theo VNDirect, ngân hàng phải trích lập dự phòng nhiều hơn vì nợ xấu có xu hướng tăng. Trong năm 2019, MB đã “xóa” 4.919 tỉ đồng nợ xấu, tăng gấp 2,5 lần so với mức xóa nợ trong năm 2018. Do đó chi phí dự phòng tăng 61,6% so với cùng kỳ, khiến chi phí tín dụng tăng từ 1,5% trong năm 2018 lên 2,1% trong năm 2019.

“Nợ xấu tăng có thể đến từ việc MB mở rộng hoạt động tài chính tiêu dùng tại MCredit, với tỷ lệ nợ xấu ước tính có thể vượt 6%, trong khi tỷ lệ nợ xấu tại ngân hàng mẹ chỉ khoảng 1% vào cuối năm 2019”, báo cáo của VNDirect nhận định.

Trước đó, vào năm 2019, MB ghi nhận kết quả tăng trưởng cao, với lợi nhuận sau thuế đạt gần 8.070 tỉ đồng, tăng gần 30% so với cùng kỳ, trong đó thu nhập lãi thuần tăng 23,4%, thu nhập từ hoạt động dịch vụ tăng 24,3% trong khi chi phí hoạt động chỉ tăng 11,3%.

Theo VNDirect, lợi nhuận tăng cao nhờ dư nợ cho vay tăng mạnh (tăng 16,6%) và mức NIM (chênh lệch lãi suất đầu vào và đầu ra) cũng tăng 36 điểm cơ bản so với cùng kỳ. Ngân hàng trong năm ngoái đã nhanh chóng mở rộng cho vay bán lẻ và tín chấp (thương hiệu cho vay tiêu dùng MCredit). Trong khi đó, khoản thu nhập từ phí thì chủ yếu đến từ dịch vụ thanh toán và bảo hiểm, cũng tăng mạnh với mức tăng 19,6% so với cùng kỳ.

Hiện Everest đưa ra dự báo lợi nhuận trong năm nay của MB có thể tăng trưởng âm, nguyên nhân vì mức tăng trưởng tín dụng ở mức thấp, mức NIM không tăng trưởng hoặc tăng trưởng thấp do giảm lãi suất, hỗ trợ doanh nghiệp thiệt hại vì Covid-19 và cuối cùng là vì ngân hàng phải đẩy mạnh chi phí tín dụng để xử lý các khoản nợ xấu cũ và mới do Covid-19 gây ra.

Trên thực tế thì đây cũng là tình trạng mà nhiều ngân hàng phải đối mặt trong thời gian tới. MB cũng không phải là ngân hàng duy nhất có nợ xấu tăng vọt trong ba tháng đầu năm nay.

Điển hình như trường hợp của Ngân hàng TMCP Kiên Long (Kienlongbank). Theo đó, chi phí dự phòng rủi ro tín dụng trong quí 1 tăng mạnh đến gần 69 tỉ đồng, trong khi cùng kỳ là 1,8 tỉ đồng. Kết quả, lợi nhuận sau thuế quí 1 giảm hơn 23,2% so với cùng kỳ, về mức 45,5 tỉ đồng.

Theo cách giải thích của ngân hàng này, chi phí dự phòng tăng lên chủ yếu là do trích lập dự phòng cụ thể đối với các khoản cho vay của một nhóm khách hàng có tài sản bảo đảm là cổ phiếu của một ngân hàng khác, theo phương án xử lý nợ đã được NHNN phê duyệt. “Ảnh hưởng này chỉ mang tính chất tạm thời, sau khi xử lý xong tài sản bảo đảm, căn cứ nguồn tiền thu được, KLB sẽ ghi nhận hoàn nhập dự phòng trở lại”, văn bản của KLB cho biết.

Trên thị trường cũng còn rất nhiều ngân hàng khác báo nợ xấu tăng vọt trong ba tháng qua. Chẳng hạn như Vietinbank, tỷ lệ nợ xấu tăng từ mức 1,16% vào cuối năm 2019 lên mức 1,83% vào thời điểm cuối quí 1-2020; con số này ở TPBank là gần 1,3% lên 1,9%. Còn chi phí dự phòng rủi ro của Vietinbank trong quí này tăng 35,5%, còn TPBank tăng gần 2,1 lần.

Công ty chứng khoán SSI ước tính kết quả kinh doanh kém khả quan của các ngân hàng sẽ được phản ánh rõ hơn vào quí 2 năm nay. Còn tính toán mới đây của Viện đào tạo & nghiên cứu BIDV, dự báo lợi nhuận trước thuế của hệ thống ngân hàng trong năm nay sẽ giảm 30.000-34.000 tỉ đồng, tương đương mức giảm 21-25% so với năm ngoái.

Trong khi đó, báo cáo của Ngân hàng Nhà nước mới đây cho biết ước có khoảng 2 triệu tỉ đồng dư nợ, chiếm khoảng 23% dư nợ toàn hệ thống, chịu ảnh hưởng tiêu cực bởi Covid-19. Số nợ này có thể chưa biến thành nợ xấu nhờ hiệu ứng "đóng băng" của Thông tư 01, cho phép các ngân hàng gia hạn và tái cấu trúc các khoản nợ. Tuy nhiên, về lâu dài thì các khoản nợ này vẫn là “bom nổ chậm” với các ngân hàng thương mại. Nếu sức khỏe của nền kinh tế không sớm được cải thiện, rủi ro mất vốn của ngân hàng là hiện hữu.

Dũng Nguyễn